智飞生物的发展历程犹如一部精彩的商业战争剧。22年前,它仅是重庆一家小型企业,由蒋仁生和刘俊辉等人合资收购,手握疫苗经营许可证。在代理与自主研发的道路上,刘俊辉选择了另起炉灶,而蒋仁生则坚持代理路线,逐步将智飞生物推向行业前端。

2017年,智飞生物迎来转机,成功获得美国医药巨头默沙东的四价和九价HPV疫苗在中国大陆的独家代理权。这一合作使智飞生物业绩飞速增长,到2021年,借助与中科院微生物所合作研发的新冠疫苗,公司市值飙升至3600亿,蒋仁生也因此成为重庆首富,身价高达1400亿。

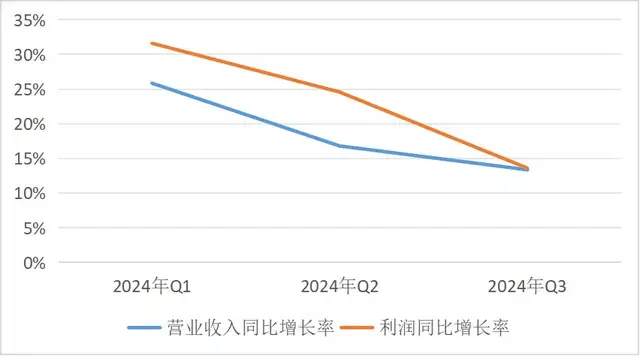

然而,随着国产HPV疫苗的上市,市场竞争加剧,智飞生物的独家优势逐渐消失。面对沃森生物等国内企业的激烈竞争,智飞生物在2024年第三季度出现亏损,市值缩水至700余亿,跌幅达八成。

为摆脱困境,智飞生物寻求新出路。一方面,与英国药企葛兰素史克(GSK)签订重组带状疱疹疫苗独家经销协议;另一方面,积极收购宸安生物,进军减肥药市场。但这些举措似乎并未能迅速扭转公司颓势。

智飞生物的疫苗产品包括自主和代理两大类。2024年上半年,代理产品仍是公司核心业务,收入占比达96.35%。但四价HPV疫苗批签发量同比大降92.56%,存货激增,存货周转天数大幅上升,公司陷入前所未有的困境。

存货压力源于智飞生物与默沙东的巨额采购协议。为保持合作关系,智飞生物不得不持续采购大量疫苗产品。但随着国内HPV疫苗市场价格战加剧,二价疫苗价格大跌,四价疫苗市场定位尴尬,逐渐失去竞争力。

除了HPV疫苗市场红利消退,智飞生物还面临自主产品不足的问题。尽管研发投入增加,但市场前景不明朗。四价流感病毒裂解苗虽申报上市,但面临激烈竞争,利润空间受限。其他疫苗产品仍处于临床阶段,难以短期内弥补代理疫苗营收下滑。

智飞生物尝试新的代理产品,与葛兰素史克签订重组带状疱疹疫苗独家代理协议。但市场竞争激烈,智飞生物似乎又慢了一步。减肥药市场布局也面临竞争,原研厂商诺和诺德的减肥药已在国内上市,其他国内厂商产品也获批。

面对困境,智飞生物调整策略。一方面,延长与葛兰素史克的代理协议,调整采购计划;另一方面,推进收购宸安生物,期望减肥药产品为公司带来新增长。但在激烈市场竞争中,智飞生物能否成功突围,仍需时间验证。

智飞生物的故事展示了企业在行业变革中的挣扎与探索。面对市场变化,企业如何保持敏锐洞察力,如何在代理与自研间找到平衡,如何在新兴市场中快速立足,都是值得深思的问题。

智飞生物的未来充满不确定性,但它已成为疫苗行业变革的见证者和参与者。其经历或许能为其他企业提供有益的启示。

暂无评论