近日,心脉医疗推出了备受瞩目的员工持股计划,该计划在市场上引起了强烈反响。该计划预计于2024年启动,每股购买价定为58元,较公告发布当日的收盘价101元折让近一半。

此计划的公布,恰逢心脉医疗经历了一系列不利事件。就在持股计划公告前两天,即12月2日,公司失去了“高新技术企业资格”,面临补缴税款及滞纳金约6000万至7000万元的处罚。这一消息迅速引起了公众关注,管理层受到广泛批评,公司股价连续两个交易日下跌。

然而,员工持股计划的推出似乎为心脉医疗带来了转机。12月5日,公司股价大幅上涨,最终收盘上涨8.90%,报109.99元,总市值达到135.58亿元。投资者普遍看好这一计划,认为它将有力支撑公司的未来发展。

该持股计划首次授予的股份为100万股,受益人数不超过187人,包括董事、监事和高级管理人员等7人。此外,还预留了10万股用于激励未来新引进人才或对公司的突出贡献者。该计划为期60个月,分三期解锁,解锁比例将依据公司业绩指标确定。

作为“微创系”中的优秀企业,心脉医疗近年来盈利能力一直较强。但今年第三季度,公司营收下滑31.65%,市场对公司未来创收能力产生担忧。加上补缴税款事件,公司盈利水平受到进一步影响。在此情况下,员工持股计划的推出为公司注入了新活力。

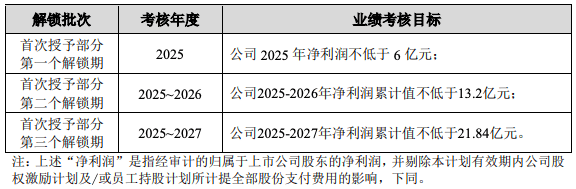

该计划为公司未来三年的盈利设定了明确目标,并在一定程度上缓解了投资者的担忧。根据公司公告,2025年至2027年,公司经审计归母净利润将分别不低于6亿元、7.2亿元和8.64亿元。这一盈利指引为公司的未来发展指明了方向。

值得注意的是,心脉医疗通过大幅削减研发投入来保持利润增速。今年前三季度,公司总研发投入同比下降27.88%至1.30亿元,其中三季度同比下降了39.89%。公司表示,这是优化研发团队结构、提高研发投入产出比的结果。然而,对于一家以产品和技术为核心竞争力的医疗器械公司而言,减少研发投入并非长久之计,这也引发了市场对其后续盈利能力的担忧。

尽管如此,心脉医疗有望重新获得高新技术企业认定,继续享受税收优惠。今年10月,公司在上海市高新技术企业认定办公室发布的公示名单中,这一消息为公司未来发展增添了信心。

在国内销售收入受调价影响的情况下,心脉医疗加速全球化进程,海外收入同比增长75%,销售占比首次超过10%。公司还斥资收购了欧洲医疗器械公司Optimum Medical的72.37%股权,助力公司在欧洲、日本和美国市场的拓展。这一战略布局有望为公司抵御未来集采影响,创造新的增长点。

同时,集采政策也为心脉医疗带来了国产替代的机遇。在外周血管疾病市场,外资企业市场份额超过90%。心脉医疗有望通过集采政策,以价换量,快速占领市场,弥补业务短板。据悉,外周血管支架将于2024年12月19日递交申报材料并现场开标,这将是心脉医疗的重要机遇。

暂无评论