在医药行业整体低迷的大环境下,科伦药业异军突起,近三年股价持续上涨,不仅摆脱了行业大盘的低迷态势,还屡次刷新历史纪录。这一成绩引起了市场的极大关注,探究其背后的动因,科伦药业的业务布局和创新药的发展成为关键因素。

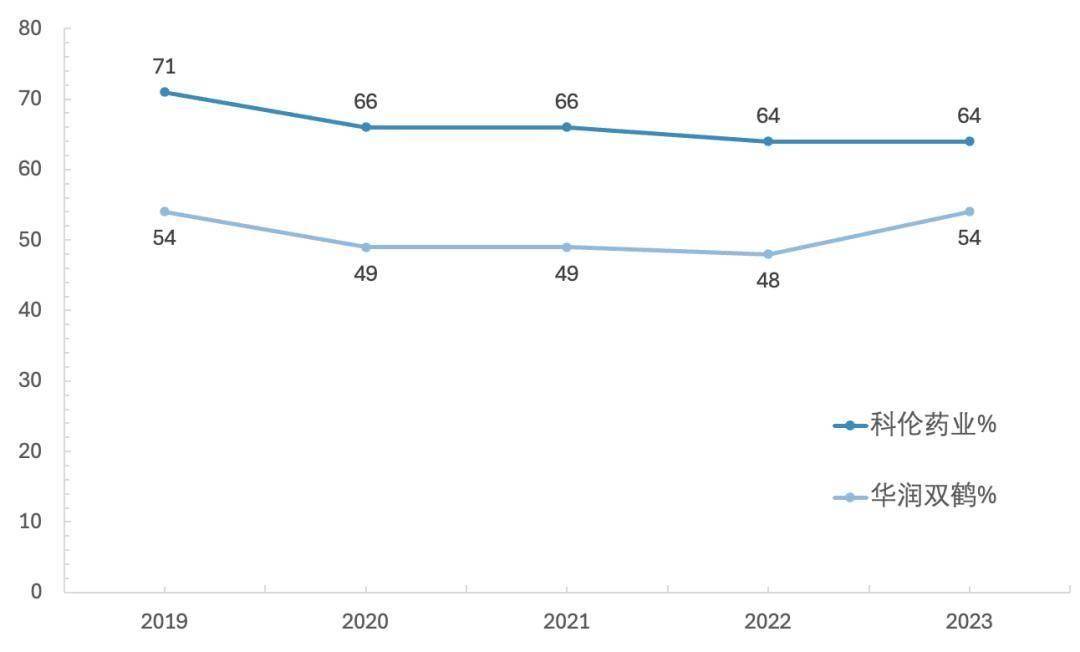

科伦药业在大输液和抗生素中间体市场占据领先地位。大输液作为基础治疗方法之一,市场需求增长主要由医疗基建和人口老龄化推动。科伦药业在该市场的占有率高达46%,位居行业首位。其大输液业务的毛利率长期优于竞争对手,这得益于产品结构的优化和成本控制能力的增强。集采政策对科伦药业大输液业务的影响较小,中标有助于提升市场覆盖率和降低销售成本,从而支撑净利润。

抗生素中间体业务是科伦药业业绩增长的重要支撑。子公司川宁生物近年来保持了两位数的收入增长,净利润率稳中有升,主要得益于成本优化带来的盈利能力提升。尽管抗生素中间体行业整体增长放缓,但科伦药业作为行业领头羊,在细分市场保持了稳定增长。科伦药业还在抗生素中间体领域布局了合成生物学的新增长点,相关产品将逐步实现商业化,助力业绩提升。

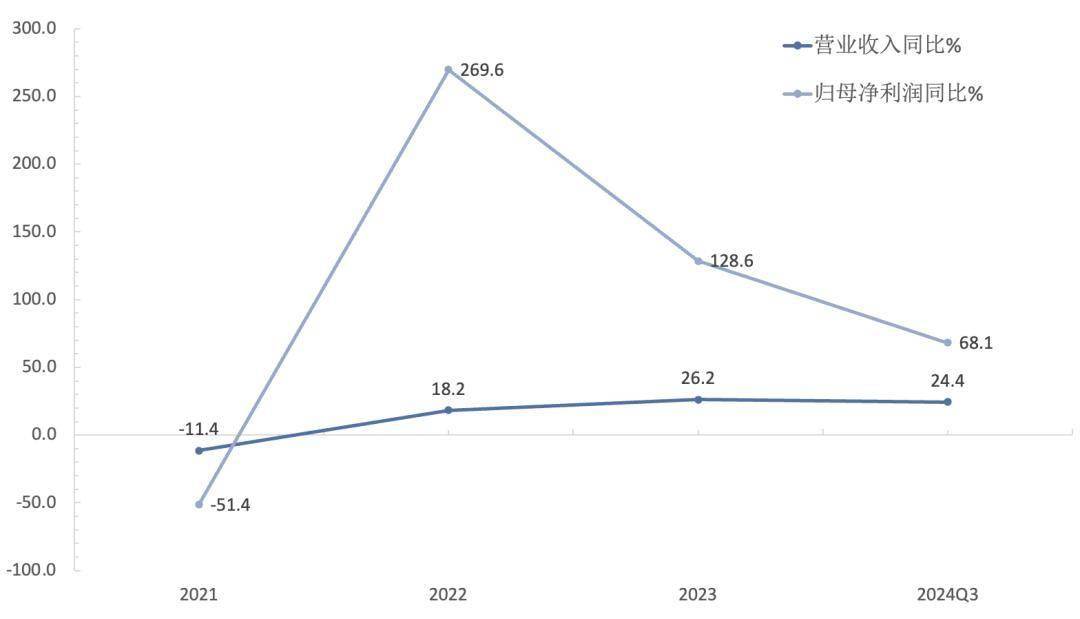

科伦药业未来的发展重点在于创新药领域。其创新药管线在数量和质量上均与国内顶尖创新药企业媲美,以ADC技术为核心。特别是科伦博泰的ADC管线备受关注,明星产品SKB264已在国内获批上市,用于治疗晚期或转移性三阴性乳腺癌。SKB264在治疗非小细胞肺癌的适应症也获得受理,并纳入优先审评审批。预计2025年将是科伦药业创新药全面商业化的起点,届时创新药收入的并入将有力支撑科伦药业的估值。

SKB264市场前景广阔,一方面因其技术新颖,是精准医学的未来发展方向;另一方面,其在同类产品中已展现出色潜力,主攻的适应症具有较好的商业化前景。随着科伦药业创新药收入的增加,其收入结构将发生重大变化,估值也将得到重新评估。

科伦药业的创新药出海战略是其未来的重要发展方向。通过与默沙东的合作,科伦药业的ADC产品将借助其资源在海外市场拓展,带来新的收入来源。ADC技术的可扩展性和技术升级是未来估值的亮点,对科伦药业具有重要意义。

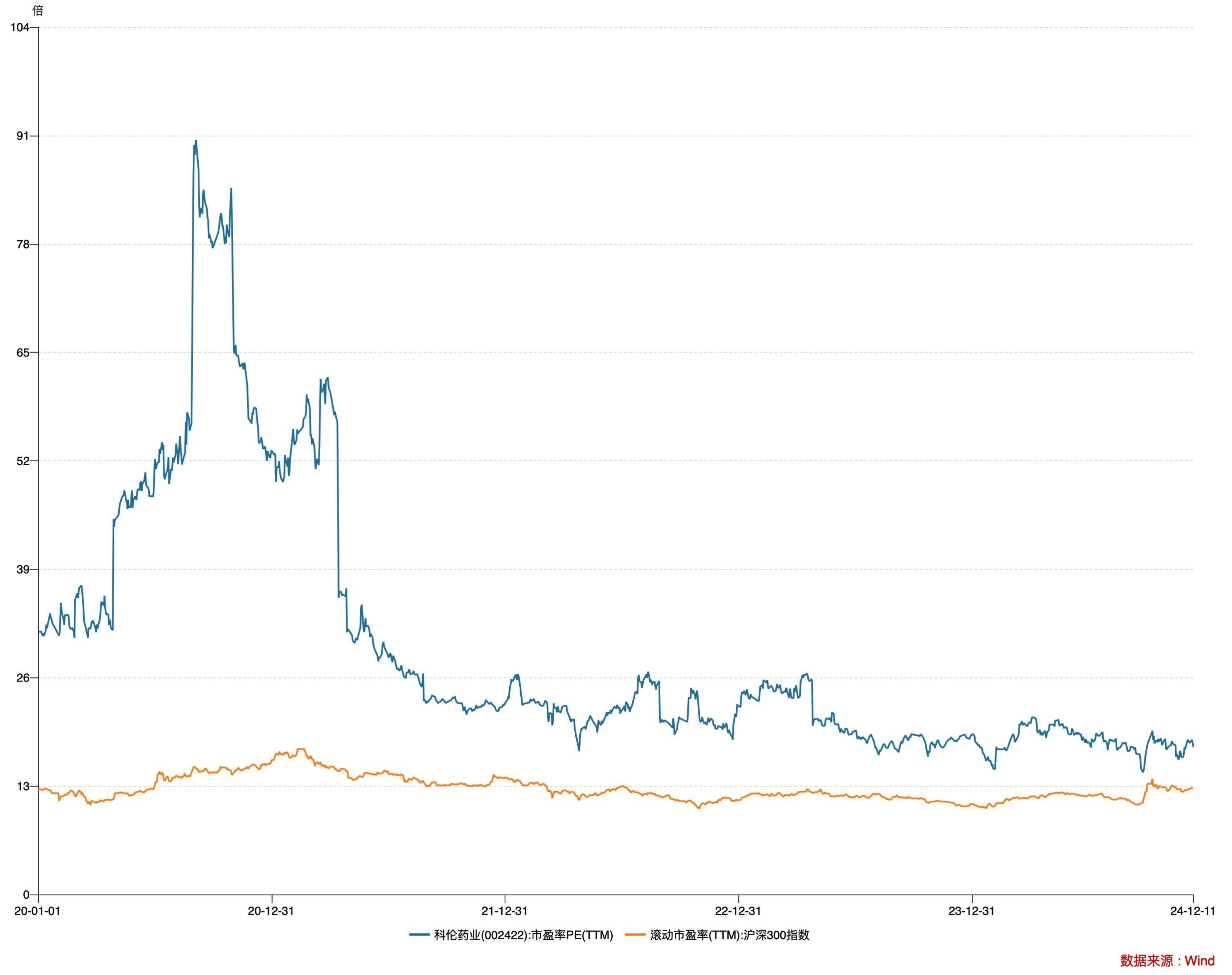

尽管科伦药业股价近三年持续上涨,但其估值水平依然偏低,近一年的PE-TTM长期低于20倍。这一估值水平并未反映出其创新药企业的特点,对创新药的预期显然存在低估。随着科伦药业创新药收入的增加和预期改变,尤其是科技成分的重新定价,其估值有望进一步提升。

暂无评论